您将如何根据中美贸易战的结果进行投资? 你会相信特朗普总统和习近平主席之间即将达成的解决方案,还是一些西方评论家建议的新冷战?

精确的错误与粗略的正确

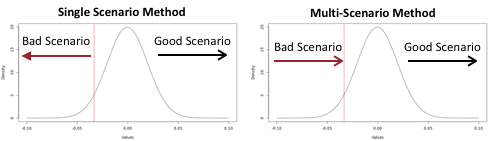

在他去世前不久,金融行业大师Fischer Black在“金融分析师期刊”(第49卷,1993年 – 第5期)上发表了一篇文章。在其中,他提出估计预期收益是一个难题,但使用经过验证的技术可以更可靠地估算分布,例如在ia≠ai中描述的那些。这些分析方法旨在提炼出与这些基本情景相关的一系列因素,并使用它们来估计投资组合收益的分布。一旦我们根据我们对这些因素的了解得出了对于投资组合概率值(P)的分布的描述,我们就可以就大多数(如果不是全部)概率情景如何改善结果提出具体建议。这是在获诺贝尔奖的现代投资组合理论下针对单一情景管理投资组合的传统策略的重大改进。针对单一情景的传统策略通常导致过度乐观的上行估计(如特雷诺 – 布莱克所指出)但往往忽略了下行结果。简而言之,单个情景模型会得出一个精确的结果,但它往往是错误的,而多情景模型却可能得出一个大致正确的结果。

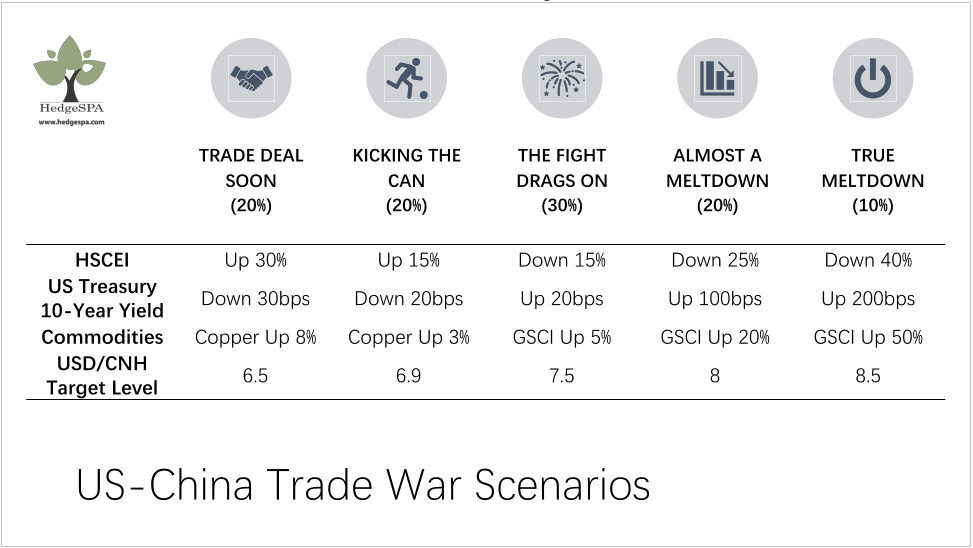

贸易战分析

1. Trade Deal Soon贸易协议很快达成(20%) – 在这种情况下,北戴河会议的政治共识为习主席提供了与特朗普总统谈判达成长期可持续贸易协议的空间。 在10月1日中华人民共和国成立70周年之前实施的关税已被推迟。 学期开始后,香港的抗议活动自然会放缓。 中国国内议程中没有出现其他亟待解决的问题。 这些发展为美国和中国领导层提供了达成可持续贸易协议的空间。

2. Kicking The Can 踢开罐头(20%) – 在这种情况下,由于美国农业地带的选举问题,特朗普总统的目标是与习主席达成临时协议,习主席也面临着国内的挑战。 在即将举行的台湾选举之前,中国容忍香港的抗议,其他国内问题日益成为其政策议程的主导议题。 临时协议可能包括中国在一定程度上捍卫人民币汇率,以换取美国避免因香港问题对中国实施制裁。 这是一个所谓的“踢开罐头”的解决方案,它增加了共和党在2020年的美国连任机会,从而留下了更多的美国鹰派政策,延长了政治紧张局势。

3. The Fight Drags On持续对抗(30%) – 在这种情况下,中国选择不使用其外汇储备无限期地支持人民币。 随着特朗普总统将发展解释为货币战争,他对任何贸易协议的兴趣都有限。 美国农业带的共和党支持基础减弱。 市场(和中国)主要期待2020年的美国大选会是退出紧张局势的一种方式。 在这种情况下,双方正在进行的针锋相对一致持续到2020年,但更多地是字面上强调而非采取实质性对抗行动。

4. Almost a Meltdown几乎崩溃(20%) – 在这种情况下,中国国家资产负债表继续面临困境。 一些估计认为中国的债务总额超过其国内生产总值的300%,但更紧迫的问题在于中国的外币债务(按不同估计从3T到4T美元不等)的增长速度超过其外汇储备和外国资产总额( 估计约为3.5T美元)。 在承认问题的规模同时,中国采取非传统措施(例如中央银行向其下的大银行提供直接担保,并将所需的预留比率降至历史最低水平),增加其主要银行可以调用的外币数量以避免金融危机。 尽管局面严峻,这是一场可以恢复的危机。

5. True Meltdown 真正的崩溃(10%) – 在这种最糟糕的情况下,中国面临另一个外部触发因素,例如在WTO失去其发展中国家地位。 中国政府中更加强硬的派别越来越多地主导其政策议程,导致使用武力镇压香港的叛乱(即使是仅仅具有象征意义的规模)。 特朗普总统回应并威胁使用1977年国际紧急经济权力法案(IEEPA)。 随后的西方反应和制裁(例如美国国会的“香港人权与民主法案”)导致中国银行因朝鲜违规等长期问题而遭遇流动性危机。 全面的措施和对策暴露了中国经济的某些弱点(例如房地产泡沫的破灭),并最终损害全球经济和全球市场。

方案

我们根据历史相似性构建这些合理的场景:

[table id=9 /]

结果

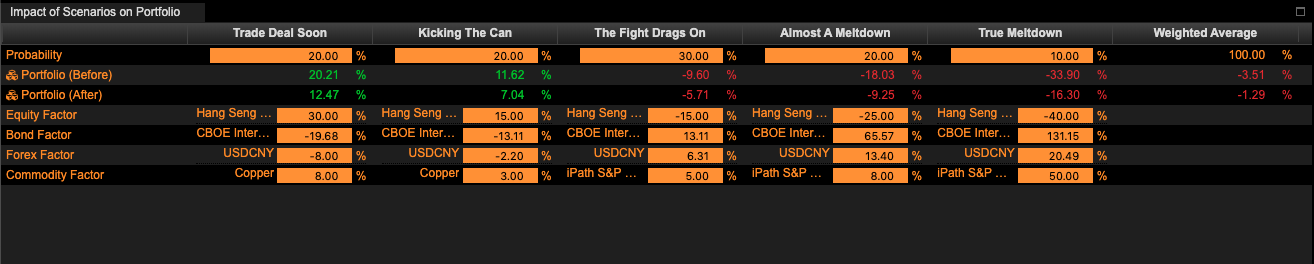

在本书中,我们提供了类似的示例,说明了这些建议如何在不同场景中实现改进。 虽然数学上并不总是可能,但我们的想法是尽可能多地改进情景结果,以便使得整体概率结果仍然优越。

我们应当注意到,ia≠ai中描述的分析不只是理论上有用。 以下是基于真实投资组合的样本表现:例如 仅仅1.5个月,某用户生成了超过2%,而优化和多场景分析(控制分布的尾部风险)一起增加了另一个1%的表现。 虽然这个表现历史相对较短(其他较长的历史通常会受到不披露的约束),但它确实证明了ia≠ai中描述的分析的正确性。

{kind=link}